苹果:双节备货零星 盘面波澜不惊

- 消费

- 2024-12-13 19:12:03

- 57

来源:紫金天风期货研究所

苹果主力合约在10月30日大涨之后开始了近一个多月的横盘震荡,价格中枢围绕8200元/吨上下波动,我们认为造成目前高位横盘震荡的原因有以下几点:

首先,新季苹果去化速度同比偏快,加之新季苹果入库量同比偏少,这就使得后期的供应压力可能减少。可能是由于上一产季的亏损,部分果农在10-11月选择积极顺价销售而非入库。这在一定程度上也降低了本产季的库存规模与后期销售压力。其次,产地富士苹果节日备货氛围清淡,备货零星开始包装,客商拿货积极性不高,产区成交倾向于高性价比货源,主流价格表现偏稳。最后,当前下游需求尚未出现明显改善,销区低价货源走货为主,二三级批发商维持按需拿货,中转库货源仍有积压。

展望后市,目前节日备货陆续开启,但整体备货进度不快,产地客商调货积极性不高,销区市场成交未见明显改善,预计短期价格表现偏稳。后期重点关注双旦、春节的走货顺畅程度,其根本在于终端消费需求的改善。若走货顺畅加之库存压力持续释放,远月合约或能继续保持上行动能。

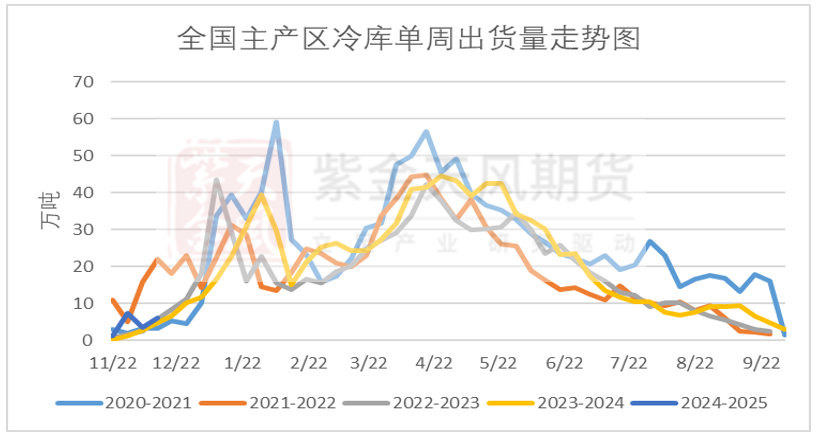

1 周度出货环比较快 整体出货快于去年

本周库内晚富士走货环比偏快,客商保持按需拿货,交易多选择性价比较高的产区。周内山东产区出库整体不快,交易多集中于莱州、青岛等低价副产区。元旦春节节日备货零星开始,礼盒包装略有增加,但包装好货源大多暂未出库。部分一般及以下货源发小单车及周边市场,少量客商发自存货源补充市场。陕西产区库内圣诞、元旦节日备货氛围不强,整体出货偏慢,出货仍集中在性价比较高旬邑、彬县等产区,寻货速度放缓。陕北出货零星,库内寻货客商数量不多,冷库交易氛围清淡。少量客商包装自存货源发市场。

图1:全国主产区冷库单周出货量走势图(万吨)

截至2024年12月12日,全国主产区苹果冷库库存量为836.53万吨,环比上周减少6.15万吨,环比上周去库有所加快,同比去年同期略快。

图2:全国主产区冷库苹果剩余量变化走势图

图3:全国主产区冷库存储情况汇总

2 整体消费不温不火 现货价格窄幅调整

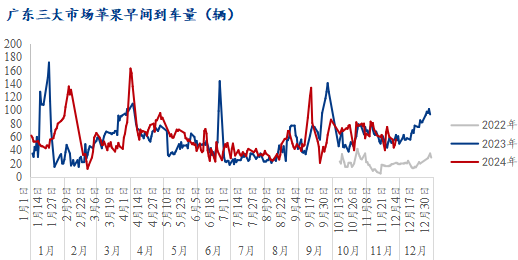

根据广东批发市场到货量数据观测,11月份整体到车量略高于去年同期,但这种好转一定程度上也是由今年的低价优势造成的。

图4:广东三大市场苹果早间到车量(辆,截止12月10日)

目前来看市场走货不快,仍以低价货源走货为主,二三级批发商维持按需拿货,中转库货源仍有积压。现阶段来看,小果需求尚可,外贸企业订单数量依旧较好,且年内小果数量占比较为有限,部分企业开始提前订购小果进行包装,小果炒货现象较多。整体来看,终端消费依旧存在低价走货、高价难卖的现象,整体消费依旧不快。

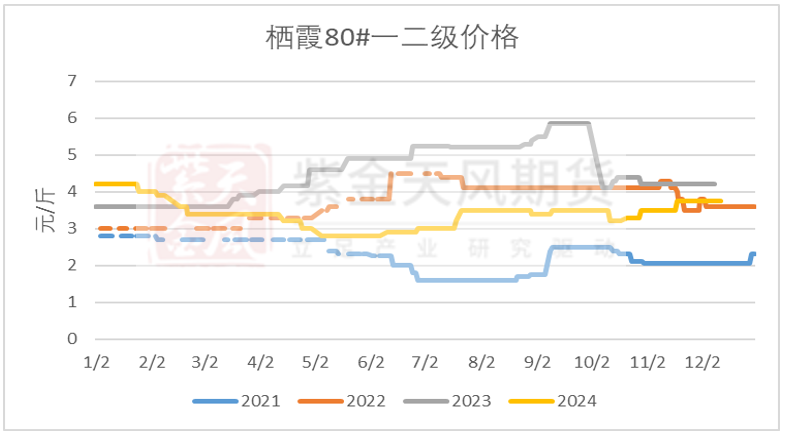

图5:山东栖霞 80#一二级市场价格(元/斤)

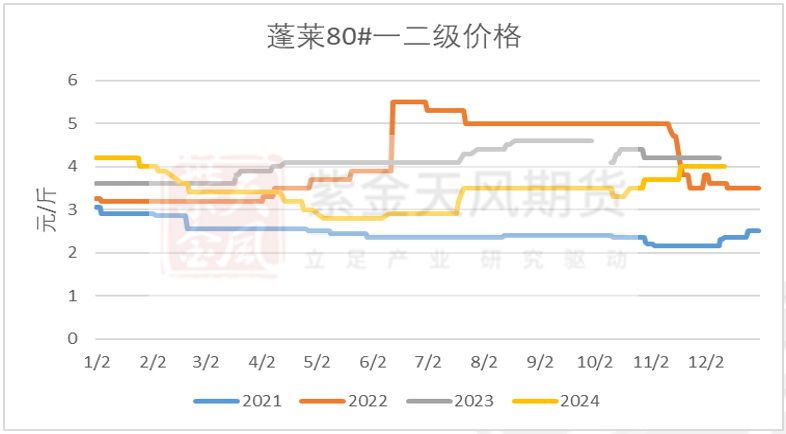

图6:山东蓬莱80#一二级市场价格(元/斤)

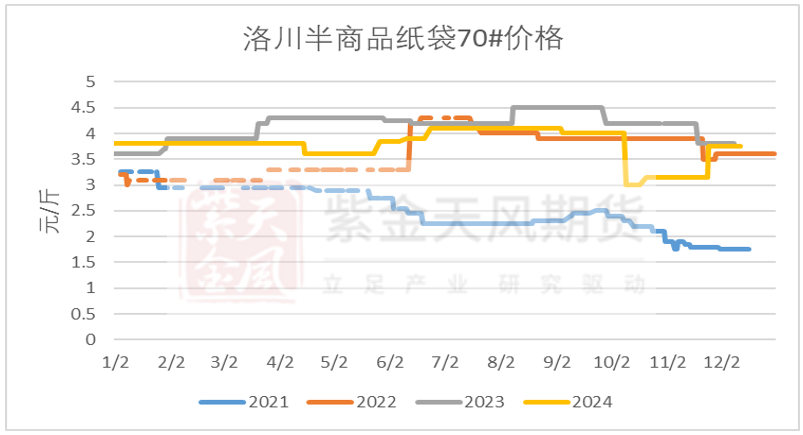

图7:洛川70#以上半商品价格(元/斤)

4 后市行情展望

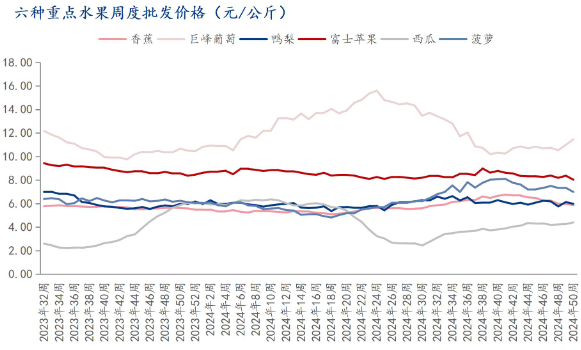

从供应端看,2024年国内苹果种植面积没有大幅下降,产量小幅高于去年同期。需求端,国内水果需求尚可,特别是随着宏观政策持续发力,下半年水果需求有望回升。另外替代品柑橘、西瓜、鸭梨等水果下半年整体企稳走强,有利于苹果销售回升。同时,考虑今年冷库入库量偏低,春节前采购旺季到来,预计苹果市场震荡走强的概率偏大。综上,预计在年前盘面价格将以震荡偏强为主。年后随着旺季备货的结束,现货及盘面价格将走弱,价格大概率会回归到弱势稳定的状态。

图8:相关替代品周度批发均价季节性走势图(元/公斤)

(转自:紫金天风期货研究所)

相关文章

热门文章

英伟达的竞品,真的出现了!

2024-12-07

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

黄金,重大发现!尾盘直线拉升

2024-11-21

光大期货1122观点:供需驱动有限,油价或维持震荡

2024-11-22

秦书尧:将老名酒的传承和创新故事,转化为品牌力量和市场力量

2024-11-22

有话要说...