菜籽油期货缘何大涨

- 新闻

- 2024-12-12 08:54:02

- 59

期货日报

近期,国内三大油脂走势继续分化。今年以来,进口菜油的供需压力始终较大,昨日菜籽油期货价格领涨油脂板块,一定程度上超出市场预期。

“此前,棕榈油期货一度受产地降雨等利多影响持续领涨,豆油及菜油期货震荡整理。”新湖期货分析师陈燕杰表示,近两日,印尼再传B40相关利空消息,棕榈油期货承压回落,但豆油及菜籽油期货反而呈现偏强走势,这也令近期豆棕及菜棕盘面价差自低位止跌回升。

在陈燕杰看来,菜籽油期货突然走强,主要受短期市场消息影响,市场担心后期中国对加拿大油菜籽的进口受到限制。

据她介绍,近期加拿大统计局调减了新作菜籽的产量,新作产量预估同比减少7%左右,此前预估产量同比持平略增。

对此,中信建投期货油脂油料研究员石丽红也认为,加拿大下调菜籽产量对2024/2025年度全球菜籽供需转紧的进一步印证是菜籽油期货大幅走强的主要逻辑。这一产量超出市场预期,导致ICE菜籽合约从578加元/吨上涨至620加元/吨以上,国内期货同步跟涨。此外,截至12月初,加菜籽2024/2025年度累计出口388.83万吨,同比增加91.9%,保持较强势头,强化了远月供需转紧的预期。

“从国内菜籽油基本面看,并无利多驱动。”陈燕杰表示,由于担心后期到港的加拿大菜籽面临进口政策风险,产地发货提前。“国内9—10月菜籽月度到港量均在80万吨以上,预计11—12月的进口量也偏高,这导致近期国内油厂菜籽库存、菜籽压榨量偏高,菜油及菜粕港口库存均处于历史同期高位,尤其是菜粕库存。”她称。

我的农产品网数据显示,12月初全国菜油库存42.27万吨,同比增加11.3%,消化压力较大,且沿海进口工厂菜籽库存仍在75万吨以上,供应维持宽松预期。“近端来看,菜籽油基本面并不扎实,但值得注意的是,春节后菜籽、菜油进口采购进度相对偏慢,基本面存在好转的可能。”石丽红说。

在陈燕杰看来,主导菜籽油期货价格的因素,一方面来自自身的供给预期,另一方面是油脂板块期价的整体表现。

“就油脂板块整体走势来讲,前期主要是棕榈油期价强势驱动板块上涨,但近期国内豆油及菜油供需压力预期进一步增大,豆油及菜籽油对棕榈油的消费已‘替无可替’,棕榈油对油脂板块整体走势的引领性作用正在减弱。”陈燕杰表示,市场后期需关注巴西大豆增产上市对国内油脂油料板块品种直接及间接的利空影响。“由于后期进口政策有较大不确定性,菜籽油期货上涨行情持续性预计有限。”她说。

“菜籽油期货上涨的持续性主要取决于国际走势。”石丽红表示,目前加拿大菜籽商业库存已从8月初的184.7万吨,降至132.6万吨,但同比仍增加13.7%。“目前ICE菜籽已基本修复11月下旬以来跌幅,预计上方压力位在660加元/吨。若国际菜籽价格后期趋稳,国内走出独立行情的概率不高。”在她看来,菜籽油期货仍将跟随外盘走势,同时需要关注期货上涨带来的菜籽油进口套保机会,后期走势关键在于国际菜籽减产能否转化为国内菜籽、菜油供应压力出清。

“从全球油菜籽基本面来看,随着加菜籽的减量定产及欧洲地区的菜葵供应偏紧,油菜籽利空消化进入尾声,但未来供需转强的预期暂难形成。”国海良时期货研究所分析师孙啸表示,一方面,欧洲油菜籽新作种植面积预计增加4%;另一方面,美国生柴政策及美加关系可能对加菜油需求形成负面影响。此外,明年加菜籽播种期面临的经济性争地压力仍偏小。

“由于俄罗斯非转基因压榨菜油的抛压随新作丰产上市而延续,虽然国内四季度菜籽油提货需求相当不错,但未来上方空间不宜太乐观。”孙啸认为,除非欧洲产区发生极端气候灾害或者国内进口政策层面提供新指引。“菜籽油本身基本面驱动力不支持其突破前高,市场要留意海外生柴政策以及区域间贸易流稳定性。”

相关文章

热门文章

英伟达的竞品,真的出现了!

2024-12-07

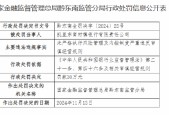

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

黄金,重大发现!尾盘直线拉升

2024-11-21

光大期货1122观点:供需驱动有限,油价或维持震荡

2024-11-22

秦书尧:将老名酒的传承和创新故事,转化为品牌力量和市场力量

2024-11-22

有话要说...