有色(锌)专题:从产能周期看锌产业链进程

- 情感

- 2024-12-03 09:22:02

- 119

来源:湖畔新言

目前市场上比较常讨论的经济周期,共有四种,从长到短可以分为:50-60年的以技术驱动为主的康德拉季耶夫周期(康波周期)、20年左右的房地产周期(库兹涅茨周期)、10年左右的产能周期(朱格拉周期)和3-5年的库存周期(基钦周期)。

作为快变量,我国需求侧管理的思路突破了一部分过往的经验规律,研究框架正在更新迭代;而作为慢变量,供给侧的跟踪仍然有迹可循。

本文主要讨论从产能周期来看,锌市场供给侧进行到哪一阶段、明年供需格局是否有望改善。

产能周期概念

产能周期,又称设备投资周期,是由 法国经济学家 朱格拉 提出的,用于描述经济周期中的一种现象。

产能周期核心反映的是供求关系。市场经济体制下的供求关系,通常处于失衡的状态,“供大于求—价格下跌—产能退出—供不应求—价格上涨—产能进入”是最基本的市场规律。

从产能利用率来看,1970年以来美国经历过约8-9轮产能周期,平均每轮6-7年;1982年以来欧元区经历过5-6轮产能周期,平均每轮约7年。从欧美产能利用率曲线来看,自2001年中国加入WTO开始,改变了世界工业产能格局,而欧美产能利用率趋同性上升。目前欧美产能利用率也均达到了2022年9月来的低谷。

从我国来看,自1980年以来,我国工业共经历了五轮朱格拉周期,且新周期的开启往往都伴随着重大的历史事件:

第一轮:1980年我国财政收支形势持续恶化,1981年提出实行工业生产经济责任制;

第二轮:1990年东欧剧变、苏联解体,此后1992年邓小平南巡讲话;

第三轮:1997年亚洲金融危机,2001年我国加入WTO;

第四轮:2008年经济危机后,启动四万亿投资计划;

第五轮:2015年国内制造业产能过剩,随后提出的供给侧结构性改革,“去产能”推动又一轮投资更新。

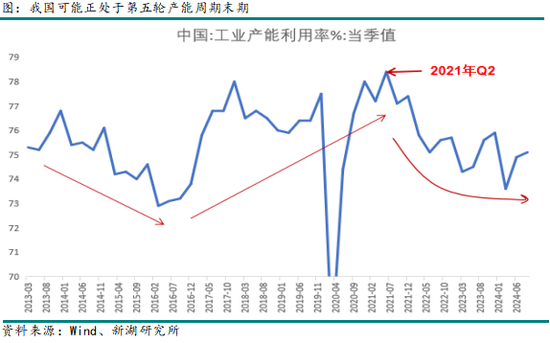

而从我国目前工业产能利用率走势来看,国内可能正处于第五轮的末期并即将迎来新一轮产能周期的开启。

产能过剩问题已从融资环节进行修正

从行业产能周期来说,产能的扩张主要来自资本开支的投入,而企业的资本开支主要来自利润和融资两部分,因此利润增速是投资增速的领先指标,融资则会影响从利润到投资的弹性。

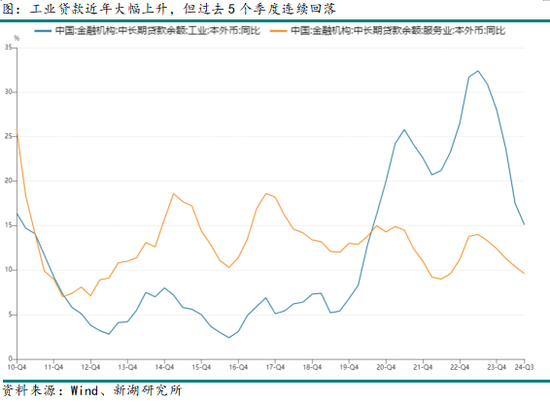

关于融资方面,我国制造业供给在融资环节的扩张已经出现了市场化修正,央行也在今年的两会期间指出要约束对部分行业的融资供给,中央更是部署“因地制宜发展新质生产力”。相应的,工业中长期贷款余额增速已经在过去5个季度累计回落了17.3个百分点。另外,今年的大规模设备更新虽然会再次提升制造业投资增速,但其主要效果是置换低效供给、推动产业升级,而非形成增量供给。

因此,可以预期明年制造业的供给扩张将逐步向企业利润所能支撑的水平回归,供给端的超额增速将减弱。

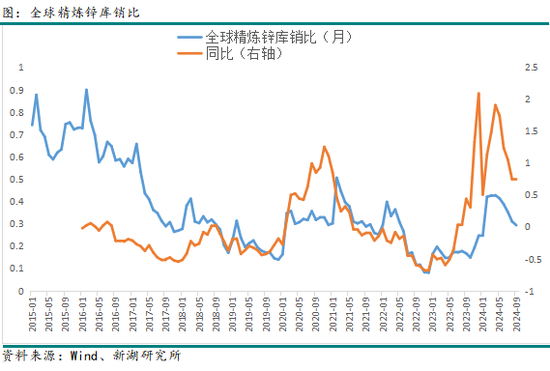

锌产业链供需格局或将步入第三阶段:产能利用率上升、库销比下降

综上所述,如果一个行业的供需格局要出现改善,在供给侧需要观察到:第一阶段,行业的中长期贷款等融资减弱,为削减供给创造基本条件;第二阶段,行业的资本开支减速,供给扩张开始放缓、直至削减;第三阶段,行业的产能利用率提升、库销比压力降低,供需格局切实改善。

那么当前锌产业链进行到第几阶段了呢?前面所述,基本可以从总量层面观察到了第一阶段。

而第二阶段,供给端扩张的放缓甚至削减,确实也已从锌矿端自上而下的传导至冶炼端。

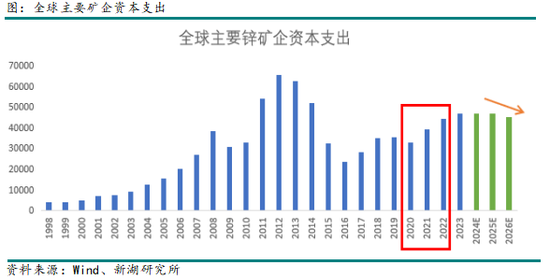

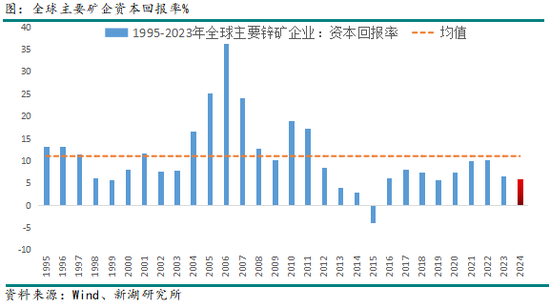

从历史来看,2012年全球锌矿主要企业资本支出达到顶峰,2016年达到低谷,而当前资本支出虽有回升,但仍未回到峰值,且预计未来两年再有下降趋势。主要理由是,根据对过去29年全球主要锌矿企业的资本回报率回溯,平均资本回报率在11%左右,而当前锌价对应的回报率大约在6%,明显低于历史均值水平,也就是说,当前矿企利润水平并不足以刺激全球矿山重新大幅投入资本开支,也就难支撑矿山产量的大幅增长。

且从锌矿开发周期来看,通常从资本投入到出产金属需要4-6年,当前锌矿产量水平对照2020年资本投入,正处于资本投入低谷时期。

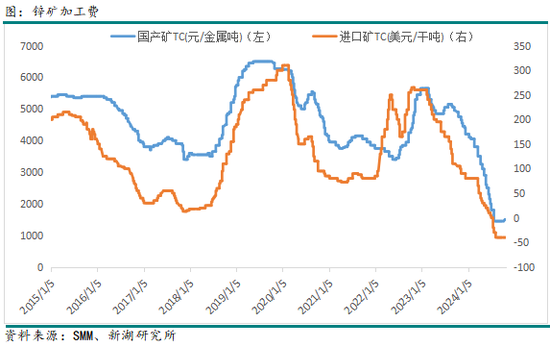

这也同样造成了今年锌矿与冶炼厂产能之间供需失衡的问题。近两年我国冶炼厂因前期锌矿供应较宽松、利润较好情况下,一直处于产能扩张周期,加上2023年集中投产,供需错配情况更加严重。反应在锌矿加工费上,就出现了今年加工费甚至出现负值的绝对历史低位。锌也成为了有色金属冶炼行业中率先减产的品种。

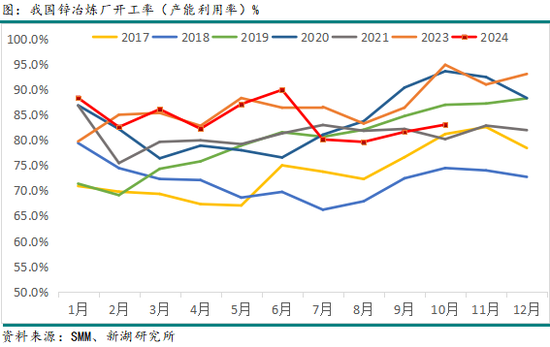

而我们认为,在明年锌矿供应环比有一定增量情况下,国内锌冶炼厂产能利用率或有回升,即使在锌矿增量不及预期下(目前极低的加工费水平维持),也将步入冶炼产能淘汰阶段,同样也会带来产能利用率的回升。当然,冶炼产能的淘汰,更有可能发生在海外。这也就是说,我们基本可以确定,锌冶炼端产能利用率已在底部,后续将步入上行阶段。

从库销比来看,根据我们对全球锌锭库存及消耗量进行计算得到的库销比来看,目前全球精炼锌库销比整体呈现出下降趋势。

因此,我们认为,本轮全球产能利用率的共振下行已持续2-3年,边际上均呈现底部震荡特征,国内或率先欧美进入产能利用率回升阶段。而从锌产业链来看,近期供需格局更支撑冶炼产能利用率回升+库销比下降的趋势,明年供需格局边际改善的潜力值得关注,建议对明年锌价不必过分悲观。

分析师:柳晓怡(铅锌)

从业资格号:F3041999

投资咨询从业证书号:Z0015277

审核人:孙匡文

相关文章

热门文章

英伟达的竞品,真的出现了!

2024-12-07

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

光大期货1122观点:供需驱动有限,油价或维持震荡

2024-11-22

黄金,重大发现!尾盘直线拉升

2024-11-21

秦书尧:将老名酒的传承和创新故事,转化为品牌力量和市场力量

2024-11-22

有话要说...