招商证券:维持中教控股“增持”评级 目标价下调至4.9港元

- 新闻

- 2024-11-28 13:14:02

- 139

招商证券发布研究报告称,维持中教控股(00839)“增持”评级,下调对2025至2026财年的核心净利润预测7至8%,以反映公司增速放缓、去杠杆和更高的税费。目标价从7.8港元下调至4.9港元。

公司核心业务保持稳健,2024财年收入66亿元人民币(下同),同比增长17%,符合预期。毛利率为55%,经调整净利润为20亿元,同比增长3%,符合预期。经调整净利润率从去年的34%收窄至今年的30%。报告净利润为4.18亿元人民币,同比下滑70%,主要因为公司计提约19亿元的商誉/无形资产减值,该笔减值源于对三所并购学校增长预期的下修。

相关文章

热门文章

英伟达的竞品,真的出现了!

2024-12-07

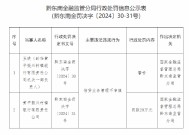

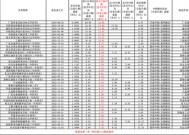

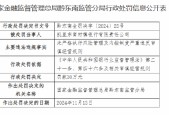

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

光大期货1122观点:供需驱动有限,油价或维持震荡

2024-11-22

黄金,重大发现!尾盘直线拉升

2024-11-21

秦书尧:将老名酒的传承和创新故事,转化为品牌力量和市场力量

2024-11-22

有话要说...