从货币政策分化视角如何看明年汇率走势——日欧央行12月会议点评

- 拍客

- 2024-12-23 08:38:03

- 17

来源:一瑜中的

1、12月,欧央行如期降息25bp,日央行推迟加息、按兵不动,美联储则鹰派降息25bp。欧日央行的偏鸽态度与美联储鹰派十足的硬姿态形成鲜明对比,构成支撑美元指数的重要因素。往后看,基本面和通胀形势的分化构成欧美货币政策分化的基础,叠加特朗普2.0贸易摩擦的冲击,欧元或持续承压,而日央行整体仍沿加息方向走,美日利差的收窄或限制日元走软程度,日元对欧元走强概率高。

2、若仅从货币政策分化角度观察G10货币,综合市场对明年政策利率预期及其与核心通胀压力、明年产出缺口的关系,明年美元、日元或偏强,而欧元、瑞典克朗、新西兰元或偏弱。

3、展望明年,日央行未来加息节奏可能偏缓,半年一次或是基准情形,且有更偏鸽派的可能;而欧央行则可能开启连续降息、且至少持续至明年中。

一、日、欧央行12月会议主要内容

(一)日央行:按兵不动,下次加息或在明年一季度

1、12月会议情况:日央行维持无抵押隔夜拆借利率在0.25%不变,符合彭博预期。但是在新闻发布会中,日央行行长植田和男没有给出关于明年1月加息的较明确信号,较市场预期偏鸽,引发日元对美元快速走弱。

2、展望后续:考虑到日央行明年1月会议时间是1月23日-24日,在特朗普宣誓就职之后,并且在此之前有日央行分行经理会议,其或提供关于工资谈判情况的更多信息,因此明年1月日央行加息可能性仍存,但是不确定性较大,主要是可能遭受特朗普上任后颁布新政的冲击。

此外,结合日央行对过去非常规宽松政策的审查报告来看,当前支撑植田和男领导下的日央行加息的一大理由或是拓宽未来降息空间。这意味着,虽然目前来看后续日央行利率上行的方向较为明确,但是加息节奏可能偏缓,半年一次可能是基准情形,且考虑到明年海外环境波动的风险,日央行整体态度或更偏鸽派。

(二)欧央行:鸽派降息,利率下调或连续进行至明年中

1、12月会议情况:如期降息25bp,会议声明和新闻发布会尽显鸽派姿态。

首先,欧央行将三大关键利率下调25bp,存款便利利率(DFR)由3.25%降至3%,主要再融资利率(MRO)由3.4%降至3.15%,边际贷款利率(MLF)由3.65%降至3.4%。其次,在会议声明的前瞻指引中,欧央行删掉了“委员会将在必要时间内保持足够的政策利率限制”。

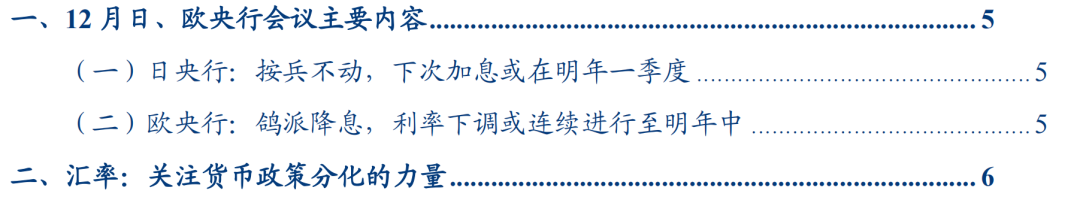

2、经济展望:下调未来三年经济增速预测,且下调2024-2025年通胀预测。欧央行对2024-2027年实际GDP增速预测分别为0.7%(9月为0.8%)、1.1%(9月为1.3%)、1.4%(9月为1.5%)、1.3%(9月无预测);对2024-2027年通胀预测分别为2.4%(9月为2.5%)、2.1%(9月为2.2%)、1.9%(9月为1.9%)、2.1%(9月无预测)。与市场预期对比,欧央行对明年通胀形势预期略偏乐观。

3、展望明年,上半年欧央行连续降息4次至明年中,政策利率(存款便利利率)降至2%(拉加德在新闻发布会上表示欧央行工作人员认为中性利率水平在1.75%-2.5%之间)的概率较高,而且考虑到欧央行的经济形势和海外环境的不确定性,欧央行偏向更鸽的可能性大于偏鹰,终端利率有可能下行至中性利率以下。

二、汇率:关注货币政策分化的力量

12月,欧央行如期降息25bp,日央行推迟加息、按兵不动,美联储则鹰派降息25bp。欧日央行的偏鸽态度与美联储鹰派十足的硬姿态形成鲜明对比,构成支撑美元指数的重要因素。让我们将视野扩大,货币政策的分化不止体现在美、欧、日之间。我们沿用《海外共识中的裂缝》中的办法,利用市场预期以及泰勒规则(通胀压力、产出缺口)观察G10货币情况:

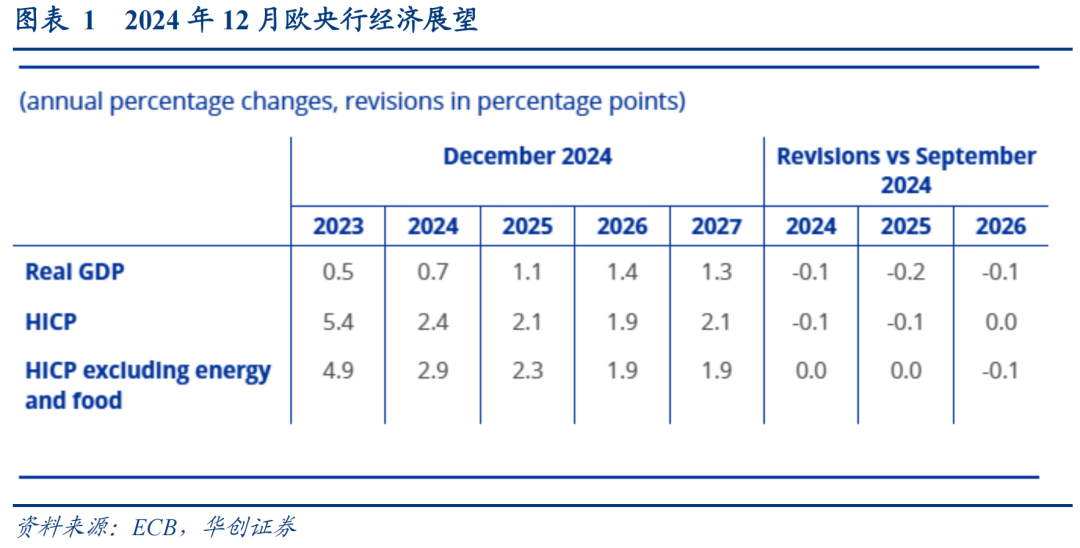

1、从市场隐含的政策利率绝对水平结合降息幅度来看,英镑、美元、澳元、日元或相对占优。

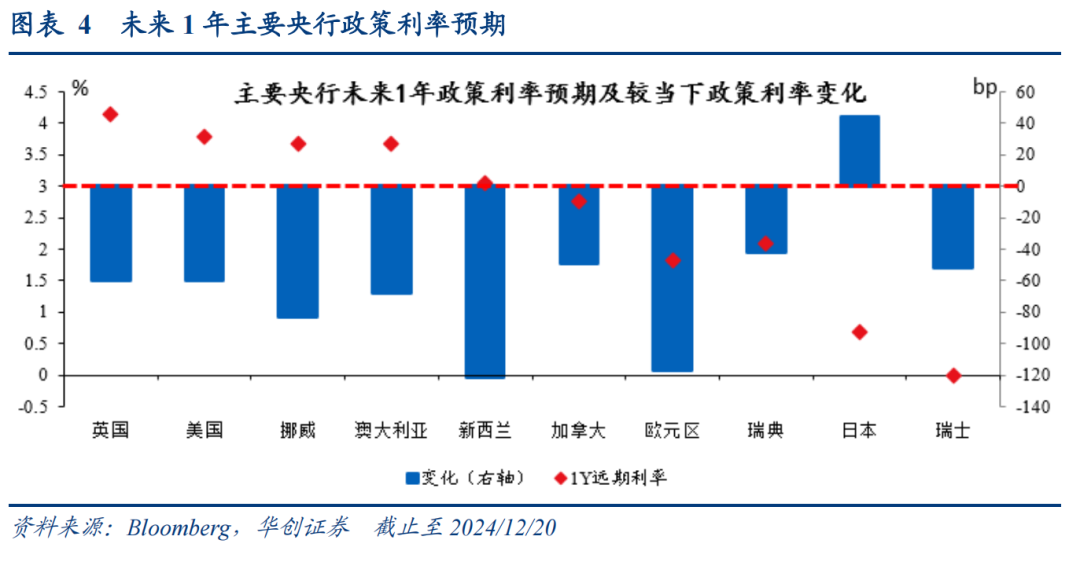

2、将市场对未来一年政策利率预期与核心通胀压力(用3个月年化环比衡量)结合来看,美欧处于核心通胀压力两端(美国最高,欧元区最低),或意味着后续美欧货币政策分化的程度最高,美元强欧元弱。此外,目前市场对日本、瑞士明年利率定价或偏低,对英国、澳大利亚利率定价则似乎偏高,意味着前两者货币或存上行调整空间,而后两者则可能面临下行调整压力。

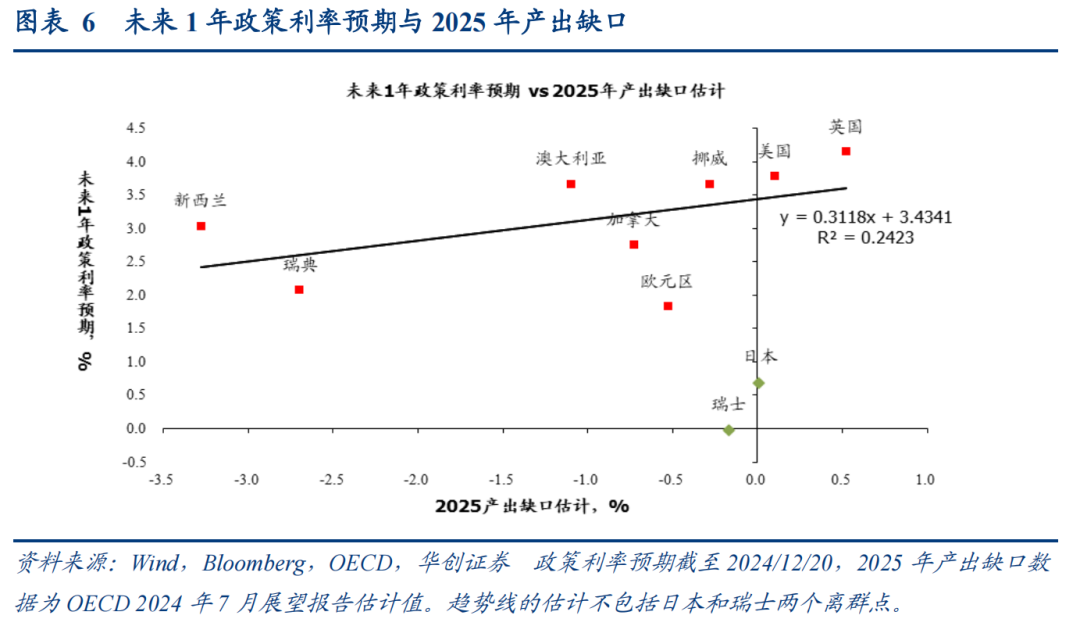

3、将市场对未来一年政策利率预期与2025年产出缺口结合来看,首先,明年英、美产出缺口估计为正,明年利率或应最高。其次,新西兰产出缺口最低,利率或应处在低位,现在市场对其未来1年利率定价或略偏高。再次,市场对欧元区利率定价或偏低,而对瑞典利率定价偏高。最后,日本和瑞士利率定价或过于偏低,存在较大上行修正空间。

风险提示:海外环境波动过大,特朗普政策实施超预期

一、12月日、欧央行会议主要内容

(一)日央行:按兵不动,下次加息或在明年一季度

1、12月会议情况:

日央行维持无抵押隔夜拆借利率在0.25%不变,符合彭博预期。但是在新闻发布会中,日央行行长植田和男没有给出关于明年1月加息的较明确信号,较市场预期偏鸽,引发日元对美元快速走弱。植田和男表示希望在上调利率前能有更多数据来确认通胀形势已经稳定,主要是关于新财年春季工资谈判以及关税的信息。

2、展望后续:

考虑到日央行明年1月会议时间是1月23日-24日,在特朗普宣誓就职之后,并且在此之前有日央行分行经理会议,其或提供关于工资谈判情况的更多信息,且虽然工资谈判的工会集中反馈信息通常在3月中旬,但植田强调“即使没有达到那个点,也可以在一定程度上感受到‘春斗’的势头”,因此明年1月日央行加息可能性仍存,但是不确定性较大,主要是可能遭受特朗普上任后颁布新政的冲击,如果特朗普对外政策推行较为激进,可能会导致日央行加息决议再度推迟。从市场预期来看,12月会议之后,市场对于日央行明年1月加息概率预期下行,由此前高点(12月13日)60.2%一路下行至42.3%(12月20日)。

此外,本次会议日央行同时发布了开始于2023年4月的对非常规货币政策的审查报告,有几点值得注意:第一,日央行审查认为非常规货币政策对日本经济总体影响是积极的,但是需要警惕未来其负面影响可能更大。第二,非常规货币政策不能完全取代调整短端利率的常规货币政策。由此,货币政策最好不要到达零下限,第三,从这个角度出发,重要的是维持适度正通胀率,以便在经济下行时能降低实际利率。

将上述内容结合当前日本经济状况来看,当前支撑植田和男领导下的日央行加息的一大理由或是拓宽未来降息空间。传统视角下当前日央行推进加息的理由似乎较为薄弱——日本经济难言过热(截至Q2,日本产出缺口仍为负)、通胀回到了2%+区间,但从政策空间角度看,当前日本利率水平极低,实际利率为负,此时加息能为后续应对不利状况时的降息打开更多空间。这意味着,虽然目前来看后续日央行利率上行的方向较为明确,但是加息节奏可能偏缓,半年一次可能是基准情形,且考虑到明年海外环境波动的风险,日央行整体态度或更偏鸽派。

(二)欧央行:鸽派降息,利率下调或连续进行至明年中

1、12月会议情况:如期降息25bp,会议声明和新闻发布会尽显鸽派姿态。

首先,欧央行将三大关键利率下调25bp,存款便利利率(DFR)由3.25%降至3%,主要再融资利率(MRO)由3.4%降至3.15%,边际贷款利率(MLF)由3.65%降至3.4%。其次,在会议声明的前瞻指引中,欧央行删掉了“委员会将在必要时间内保持足够的政策利率限制”,且删掉了“委员会决心确保通胀及时回到2%的中期目标”中的“及时”(timely)[1],显示欧央行对通胀回到2%更加具有信心,或指向更加鸽派的货币政策取向。最后,拉加德在新闻发布会中表示利率行进的方向非常明确(即下行),但速度要取决于未来数据并且逐次会议决定[2]。

2、经济展望:下调未来三年经济增速预测,且下调2024-2025年通胀预测。欧央行对2024-2027年实际GDP增速预测分别为0.7%(9月为0.8%)、1.1%(9月为1.3%)、1.4%(9月为1.5%)、1.3%(9月无预测);对2024-2027年通胀预测分别为2.4%(9月为2.5%)、2.1%(9月为2.2%)、1.9%(9月为1.9%)、2.1%(9月无预测)。

与市场预期对比,欧央行对明年通胀形势预期略偏乐观。目前彭博对2025-2026年欧元区实际GDP增速一致预期分别为1.1%(欧央行12月预测1.1%)、1.3%(欧央行12月预测1.4%);对2025-2026年通胀一致预期分别为2%(欧央行12月预测为2.1%)、2%(欧央行12月预测为1.9%)。

3、展望明年,上半年欧央行连续降息4次至明年中,政策利率(存款便利利率)降至2%(拉加德在新闻发布会上表示欧央行工作人员认为中性利率水平在1.75%-2.5%之间)的概率较高,而且考虑到欧央行的经济形势和海外环境的不确定性,欧央行偏向更鸽的可能性大于偏鹰,终端利率有可能下行至中性利率以下。

二、汇率:关注货币政策分化的力量

12月,欧央行如期降息25bp,日央行推迟加息、按兵不动,美联储则鹰派降息25bp。欧日央行的偏鸽态度与美联储鹰派十足的硬姿态形成鲜明对比,构成支撑美元指数的重要因素。

让我们将视野扩大,货币政策的分化不止体现在美、欧、日之间。今年三季度开始,全球开启新一轮大降息周期。9月,我们统计的28个主要经济体中,有11个央行进行了降息,9月起至12月,政策利率累计下行近550bp。展望明年,全球通胀预计进一步消退,逐渐接近并触及央行目标,为主要央行继续放松货币政策奠定基础。在此背景下,也要注意到,部分经济体通胀可能更加顽固,央行姿态更加鹰派,带来全球大降息周期中货币政策的分化,这种分化对于汇率的影响或是巨大的。本文聚焦于此,从政策利率差的角度观察主要货币的潜在交易机会。

我们沿用《海外共识中的裂缝》中的办法,利用市场预期以及泰勒规则(通胀压力、产出缺口)观察G10货币情况。

1、从市场定价隐含政策利率预期看:

从市场隐含的政策利率绝对水平结合降息幅度来看,英镑、美元、澳元、日元或相对占优。从OIS隐含未来1年政策利率预期水平看,英国、美国、挪威、澳大利亚或相对偏高(3.5%以上);从政策利率预期变化方向及幅度来看,日央行逆势上行、不降反加息(预期2025年+44bp),英国、美国、加拿大、瑞典、瑞士降息幅度或相对较小(按一次降息25bp,整数计次,市场预期这四家央行2025降息约2次),意味着它们与其他币种利差将会拉大。

2、从通胀压力看:

将市场对未来一年政策利率预期与核心通胀压力(用3个月年化环比衡量)结合来看,美欧处于核心通胀压力两端(美国最高,欧元区最低),或意味着后续美欧货币政策分化的程度最高,美元强欧元弱。此外,目前市场对日本、瑞士明年利率定价或偏低,对英国、澳大利亚利率定价则似乎偏高,意味着前两者货币或存上行调整空间,而后两者则可能面临下行调整压力。

3、从产出缺口看:

将市场对未来一年政策利率预期与2025年产出缺口结合来看,首先,明年英、美产出缺口估计为正,明年利率或应最高。其次,新西兰产出缺口最低,利率或应处在低位,现在市场对其未来1年利率定价或略偏高。再次,市场对欧元区利率定价或偏低,而对瑞典利率定价偏高,导致明年瑞典产出缺口估计远低于欧元区的情况下,欧元区利率还低于瑞典。换言之,欧元兑瑞郎或存在上行调整空间。最后,日本和瑞士利率定价或过于偏低,存在较大上行修正空间。日本和瑞士产出缺口分别与美国、挪威相近情况下,明年利率预期分别低于美国、挪威约309、369bps。

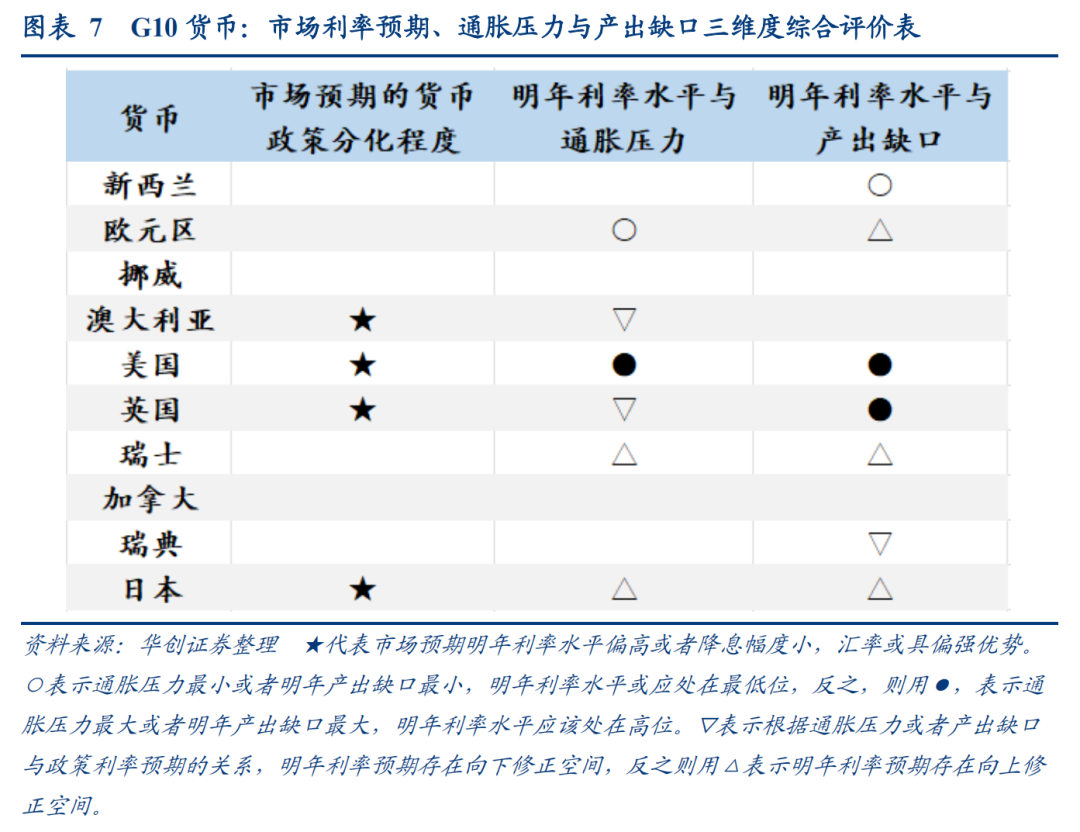

4、综合市场对明年政策利率预期,及其与核心通胀压力、明年产出缺口的关系,我们对G10货币做区分标记:

首先,根据市场对明年政策利率预期的绝对水平以及降息幅度,选出利率相对占优的(利率绝对水平高或者降息幅度小),汇率或具偏强优势,以★表示。

其次,考虑到央行对政策利率的调整考量的是通胀压力以及影响通胀压力的产出缺口,将市场对明年政策利率预期与各国核心通胀压力和产出缺口联动观察,关注通胀压力最大(和最小)以及产出缺口最大(和最小)的,它们明年的政策利率水平或应居于最高(和最低),分别以●和○表示,其明年汇率或最具优势(和最弱)。

再次,根据G10政策利率预期与通胀压力和产出缺口的关系,找出最离群点,市场对它们的政策利率预期或具备较大上行或者下行修正空间(分别用△和▽表示),相应带来汇率调整机会。

结果来看,明年美元、日元或偏强,而欧元、瑞典克朗、新西兰元或偏弱。

脚注:

[1]https://www.ecb.europa.eu/press/pr/date/2024/html/ecb.mp241212~2acab6e51e.en.html

[2]https://www.ecb.europa.eu/press/press_conference/monetary-policy-statement/2024/html/ecb.is241212~ce143b3bc8.en.html#qa

[3] https://www.imf.org/en/Blogs/Articles/2024/10/22/as-inflation-recedes-global-economy-needs-policy-triple-pivot

具体内容详见华创证券研究所12月22日发布的报告《【华创宏观】从货币政策分化视角如何看明年汇率走势——日&欧央行12月会议点评》。

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

下一篇:加息预期:俄如何稳定卢布汇率

相关文章

热门文章

英伟达的竞品,真的出现了!

2024-12-07

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

秦书尧:将老名酒的传承和创新故事,转化为品牌力量和市场力量

2024-11-22

光大期货1122观点:供需驱动有限,油价或维持震荡

2024-11-22

黄金,重大发现!尾盘直线拉升

2024-11-21

有话要说...