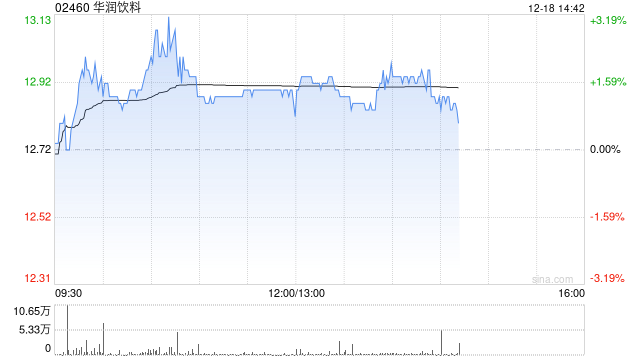

招银国际:首予华润饮料“买入”评级 目标价18.84港元

- 兴趣

- 2024-12-18 14:44:01

- 8

招银国际发布研究报告称,首次覆盖华润饮料(02460),予“买入”评级,目标价为18.84港元,对应2025年22倍市盈率。该行认为,在低基数基础上,北部拓展将支撑收入增长并稳住市场份额。

该行表示,看好华润饮料主要基于:公司在纯净水市场稳固的地位;中式草本茶和功能性饮料引领的第二增长曲线蓄势待发;自有产能扩张及全国布局将显著提升运营效率;作为赛道中唯一央企,更具抗风险能力。

相关文章

热门文章

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

英伟达的竞品,真的出现了!

2024-12-07

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

秦书尧:将老名酒的传承和创新故事,转化为品牌力量和市场力量

2024-11-22

黄金,重大发现!尾盘直线拉升

2024-11-21

光大期货1122观点:供需驱动有限,油价或维持震荡

2024-11-22

有话要说...